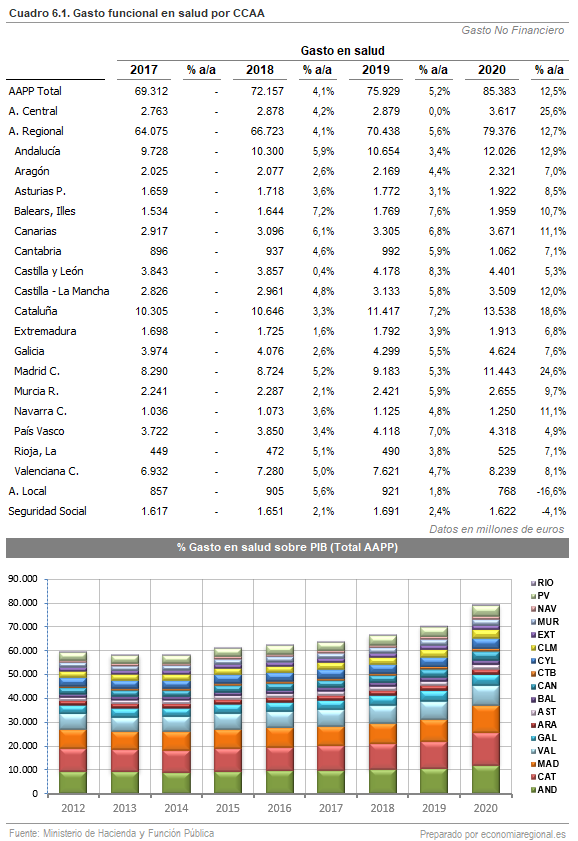

El gasto público no financiero sanitario de la administración regional ha crecido hasta los 85.383 millones de euros en 2020, lo que ha supuesto un crecimiento del 12,5% respecto al ejercicio anterior. En el caso de Andalucía, la partida ha crecido un 12,9% en línea con el conjunto de la administración regional, hasta los 12.026 millones de euros. El impacto más llamativo generado por la COVID se puede observar en la Comunidad de Madrid y Cataluña, donde el crecimiento interanual ha sido claramente superior al resto de CCAA, en concreto el 24,6% y 18,6% respectivamente, y que ha disparado el peso de dicha partida en el conjunto de gasto público a niveles similares a los del resto de regiones.

Para ver el esfuerzo fiscal que realiza cada administración, además del peso del gasto sanitario sobre el total de gasto, hay que ver también el peso sobre la producción regional para ver cuanto dedica cada CCAA a su sistema sanitario público. Destacan siempre la Comunidad de Madrid, Cataluña y País Vasco, como las regiones que menos PIB destinan a gasto en salud, entre otras razones porque tienen un PIB per cápita superior al del resto de regiones. En el caso de Andalucía, el esfuerzo respecto de PIB realizado es superior a la media de la administración regional, avanzando desde el el 6,5% al 8,0%.

Para terminar con la exposición de datos, en la gráfica 6.4 vemos el gasto sanitario per cápita regional. Andalucía es la que presenta el coste mas bajo de todo el estado, con una cifra de 1.420 euros por persona, siendo la media del conjunto del país 1.672 euros. Esta cifra queda lejos de comunidades autónomas como Pais Vasco (1.944), o de gran peso poblacional como Comunidad de Madrid (1.687) y Cataluña (1.740), y por supuesto de la media de la Zona Euro que se situó en 2.509 euros en el ejercicio 2019. Esto supone que para que Andalucía tuviera el mismo gasto per cápita que la media nacional, debería incrementar la partida en 2.133 millones de euros aproximadamente, o lo que es lo mismo debería incrementar en 1,4 puntos el peso del gasto sanitario sobre su PIB.

En conclusión, Andalucía presenta un mayor esfuerzo fiscal en salud respecto a la media en función de total de gasto público realizado por la comunidad y del PIB generado, pero por otro lado presenta un menor peso sobre su gasto social. Habría que analizar detenidamente el hecho de que la comunidad andaluza tenga que realizar mayor esfuerzo en protección social o educación que el resto de comunidades. La situación socioeconómica regional, la estructura productiva y un sistema de recaudación de impuestos que posiblemente influye en una menor financiación, pueden ser elementos que expliquen el resultado final del sistema público de salud andaluz.