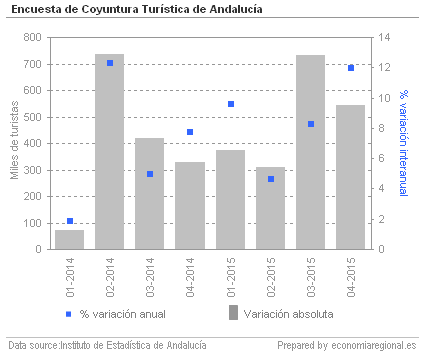

La campaña turística está siendo buena en todo el territorio nacional y también lo está siendo en Andalucía. A falta de los datos del tercer trimestre, que con toda seguridad van a consolidar la favorable actuación del turismo durante el presente ejercicio, la tendencia en el número de turistas que visitan la región andaluza sigue creciendo y afianzándose desde 2015. El número de visitantes que escogen Andalucía supera ya la punta del ciclo anterior previo a la crisis, aunque como iremos viendo han cambiado algunos aspectos del comportamiento de esos visitantes. En el gráfico 1 podemos ver el acumulado anual de viajeros y el crecimiento importante acontecido desde principios de 2013, lo que supone la consolidación de esta forma de ocio incluso en momentos como el actual, en que la crisis económica todavía sigue marcando las posibilidades de consumo de los hogares. Aun así el número de turistas que han visitado la región ha crecido un +7,3% durante el segundo trimestre, con más de 7,5 millones de turistas.

En cuanto a la procedencia de los turistas que nos visitan, en el gráfico 2 se puede ver el comportamiento registrado desde principios de la década pasada. Teniendo en cuenta dicha perspectiva histórica, el crecimiento más intenso se ha producido en el número de turistas que tienen su origen en la misma comunidad, los cuáles han más que duplicado su actividad turística desde comienzos de siglo. Por su parte, los turistas procedentes del resto de España han recuperado el nivel existente en el periodo previo a la crisis y crecen con fuerza, mientras que los que vienen de la Unión Europea no han conseguido superar el volumen de visitantes previo aunque también crecen con rapidez. El flujo de turistas procedentes del resto del mundo ha sido el que más estabilidad ha tenido durante estos últimos quince años, destacando el incremento importante que se produjo en la fase posterior de la crisis y el importante crecimiento que se está produciendo desde finales de 2015. En general, se puede afirmar que el volumen de turistas que escogen la región para su ocio crece y se consolida, incluso a falta de conocer los resultados del segundo semestre del año, que seguramente confirmarán la dinámica descrita.

En cuanto a la estancia media, ésta sigue descendiendo hasta situarse en el segundo trimestre en 7,1 días frente a los 7,8 días del mismo periodo del año anterior, lo que ha supuesto una disminución del -8,7% interanual. Como se puede observar en el gráfico 3, continúa la tendencia descendente en el número de días de estancia media en la comunidad andaluza, tanto en el vacacional como en el resto. Esto parece indicar que o bien los turistas parecen irse más veces de vacaciones pero por un periodo inferior, o bien que se han incorporado más personas al ocio vacacional o viajero pero de menor duración.

El gasto medio diario por turista ha continuado creciendo situándose en 65,7 euros por día según el último dato disponible del segundo trimestre de este ejercicio, lo que supone un incremento del +5,2% interanual, después del descenso del -2,0% del trimestre anterior. Dependiendo de su procedencia, el gasto medio diario de aquellos que provienen de la misma región fue de 52,3 euros en el primer trimestre, siendo de 62,5 euros el de los visitantes del resto de España y de 69,7 euros por parte de aquellos que proceden de la Unión Europea. Por último, los turistas que vienen del resto del mundo realizan un gasto medio diario de 85,0 euros, siendo por tanto los que más gastan en la región durante su estancia.

Si nos centramos en el número de turistas extranjeros que llegan a territorio nacional, lo sdatos mensuales también arrojan unos buenos resultados durante la actual campaña turística. En el acumulado de 12 meses se puede observar el fuerte crecimiento que ha experimentado el sector a partir de 2014. Si tomamos los últimos datos disponibles de septiembre, la entrada de turistas con destino Andalucía ha crecido un +11,3% mientras que a nivel nacional se ha incrementado un +9,7%. El acumulado de la campaña turística de este año en la región andaluza ha sumado casi 8,5 millones de turistas extranjeros, lo que supone un crecimiento del +14,8% frente al +10,8% nacional. Por su parte, el acumulado de 12 meses ha aumentado un +17,1% a nivel regional mientras que en el conjunto del país lo ha hecho un +10,4%.

Si analizamos la entrada de turistas extranjeros en territorio nacional dependiendo de su procedencia, tenemos que en la campaña actual hasta septiembre se han recibido más de 60 millones de turistas, con un crecimiento del +10,8% interanual, lo que ha significado un incremento de casi seis millones de visitantes más que el año pasado. Los británicos siguen siendo el grupo más numeroso con 14,4 millones de turistas, lo que ha supuesto un incremento del +12,9% respecto a la campaña anterior, representando el 23,9% del total de extranjeros que visitan nuestro país. Además del Reino Unido, los países que más personas nos visitan son Francia con 9,3 millones (+1,2% interanual) y Alemania con 8,9 millones de visitantes (+7,7%). Destacar el crecimiento relativo de turistas procedentes de Estados Unidos (+29,5%), Irlanda (+29,8%) y del resto del mundo (+23,5%).

En la tabla anterior se presenta una radiografía del turismo extranjero que visita la región andaluza. Lo más destacable es que el 76,8% llegan por avión y que casi la mitad de los turistas provienen del Reino Unido, Francia y Alemania. El alojamiento hotelero lo utilizan el 56,1%, mientras que la vivienda en alquiler lo usan el 11,7% y la vivienda en propiedad o de familiares el 26,2%. Sólo el 25,4% de los visitantes vienen con paquete turístico, y el 43,9% tienen una estancia de 4 a 7 noches en la comunidad.

El IPC de los servicios turísticos es importante para evaluar el comportamiento general del sector. Como se puede ver en el gráfico 7 los precios de los hoteles comenzaron a crecer en 2014 después de la fase de estancamiento que se inicia al comienzo de la crisis en 2008. Lo que se observa es que en el ejercicio actual el crecimiento medio de precios de los viajes organizados y del alojamiento hotelero ha crecido a un ritmo mayor que el acontecido en el ejercicio pasado, lo que supone una mejoría importante en los resultados económicos para las empresas del sector.

En conclusión, la temporada turística puede calificarse como excelente, debido por un lado al hecho de que España y Andalucía se benefician de la inestabilidad geopolítica que hace que los turistas busquen destinos más seguros, y por otro lado a la mejora del entorno laboral que extiende las posibilidades de los hogares para consumir este tipo de ocio. En general se puede observar un incremento importante en el número de turistas que escogen la comunidad andaluza, tanto extranjero como procedentes del resto de España y de la propia región. La estancia media sigue reduciéndose, mientras que el gasto medio diario crece, por lo que se podría concluir que los turistas pasan menos días de vacaciones pero por contra gastan más dinero lo que podría implicar un cambio en los hábitos vacacionales de los turistas.

El IPC de los servicios turísticos es importante para evaluar el comportamiento general del sector. Como se puede ver en el gráfico 7 los precios de los hoteles comenzaron a crecer en 2014 después de la fase de estancamiento que se inicia al comienzo de la crisis en 2008. Lo que se observa es que en el ejercicio actual el crecimiento medio de precios de los viajes organizados y del alojamiento hotelero ha crecido a un ritmo mayor que el acontecido en el ejercicio pasado, lo que supone una mejoría importante en los resultados económicos para las empresas del sector.

En conclusión, la temporada turística puede calificarse como excelente, debido por un lado al hecho de que España y Andalucía se benefician de la inestabilidad geopolítica que hace que los turistas busquen destinos más seguros, y por otro lado a la mejora del entorno laboral que extiende las posibilidades de los hogares para consumir este tipo de ocio. En general se puede observar un incremento importante en el número de turistas que escogen la comunidad andaluza, tanto extranjero como procedentes del resto de España y de la propia región. La estancia media sigue reduciéndose, mientras que el gasto medio diario crece, por lo que se podría concluir que los turistas pasan menos días de vacaciones pero por contra gastan más dinero lo que podría implicar un cambio en los hábitos vacacionales de los turistas.

.png)

.png)

.png)

.png)

.png){kind=link}