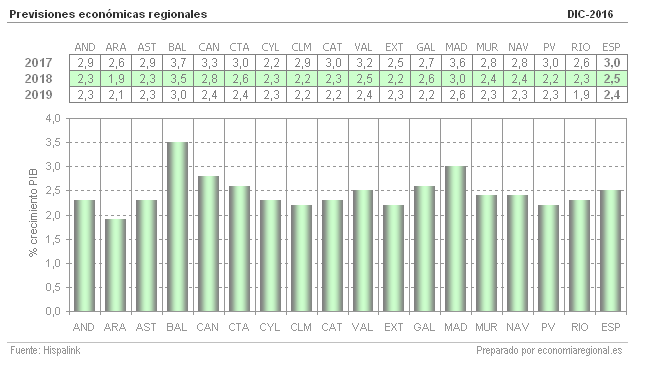

|

| Gráfico 1 |

El gasto regional público sanitario en España se ha reducido durante la fase de crisis económica desde los 66.713 mm€ gastados en 2009 hasta el mínimo que marcó en 2013 con un montante de 58.341 mm€, según los datos disponibles de la Intervención General de la Administración del Estado (IGAE). El tema del gasto público en salud se ha tratado en una entrada anterior (aquí) desde la perspectiva europea, comparando el comportamiento durante el período comprendido entre 1995-2014 de los distintos países que componen la UE, y en concreto respecto a países comparables en población y tamaño. Los datos utilizados en esa ocasión provienen de Eurostat, y por tanto presenta diferencias respecto a las utilizadas en esta entrada. En el gráfico anterior se puede ver como el gasto en sanidad creció fuertemente durante la primera parte de la década pasada, y como la llegada de la crisis financiera interrumpió la senda alcista, para empezar a descender hasta los niveles actuales. El gasto de personal por su parte se lleva casi la mitad del gasto total (47,4% en 2014), siendo el comportamiento de dicha partida similar al del cómputo total del gasto.

|

| Gráfico 2 |

Para analizar el gasto regional en salud realizado en nuestro país, se puede examinar el volumen de las partidas en términos monetarios, como se representa en el gráfico 1, o viendo el esfuerzo regional en sanidad realizado por las comunidades autónomas respecto a los recursos públicos disponibles. En el gráfico 2 se representa el porcentaje del presupuesto regional que se destina a sanidad, y en concreto en 2013 y 2014 el porcentaje se situó en el 35,4%, lo que pone de manifiesto el importante peso que tiene el gasto sanitario dentro del presupuesto de las comunidades autónomas. Durante gran parte de la década pasada el esfuerzo se situó en niveles cercanos al 35%, rompiéndose esa tendencia en 2011 (33,0%) y 2012 (31,2%), justo en la fase previa a la restricciones financieras sobrevenida por la situación crítica de las finanzas públicas que ya se anticipaban. En el segundo gráfico se reproduce el comportamiento del gasto en personal sanitario durante un período amplio, y se puede observar que durante la fase de crisis el esfuerzo laboral realizado respecto al total de gasto sanitario ha sido mayor que en la fase previa a la crisis. Hay que tener en cuenta que prácticamente toda la partida sanitaria en Andalucía es gasto de explotación, siendo en 2014 el gasto en personal de 4.303 mm€, los consumos intermedios de 2.310 mm€, los servicios adquiridos en el mercado de 2.119 mm€, mientras la Formación Bruta de Capital fue sólo de 175 mm€.

|

| Gráfico 3 |

En el gráfico 3 se presenta la evolución anual del gasto sanitario y del gasto total durante la fase de crisis (2008-2014). Hay que tener en cuenta que el sistema público de salud en España está transferido prácticamente en su totalidad a las comunidades autónomas. Por tanto, de ellas depende la decisión última a la hora de asignar recursos financieros para este fin. Entre 2010 y 2012 el gasto sanitario se redujo en mayor proporción que el gasto total regional. Las razones son variadas, pero al final el resultado es que la disminución del gasto sanitario fue más intenso, algo que se revirtió en 2013 y que se ha corregido en 2014. Así si tomamos como nivel de referencia el 2008, el gasto en sanidad ha recuperado 2,7 puntos más que el conjunto de gasto regional. Como ya se ha comentado en otras ocasiones, el gasto público regional es bastante rígido en tanto que si sumamos la partida sanitaria, la educativa y el gasto social atribuido, el cómputo supone el 65,1% del total de recursos públicos disponibles por parte de las comunidades autónomas, y en concreto en el caso andaluz ese porcentaje supone el 70,2% de su presupuesto regional. Hay poco margen para reducir en estos conceptos, y si a eso le añadimos el gasto comprometido destinado a otras competencias como justicia existe poco margen para la discrecionalidad, aunque esto es algo que dejaremos para una próxima entrada.

|

| Gráfico 4 |

El esfuerzo que realiza una administración autonómica en su sistema de salud también se puede enforcar desde la producción total de su economía, o desde el gasto por habitante que realiza. Si se evalúa el gasto sanitario público respecto al PIB regional se puede observar diferencias significativas entre comunidades (gráfico 4). En el conjunto nacional dicha partida representó el 5,6% de la producción nacional, aunque hay que matizar que el gasto sanitario nacional no sólo recae en las comunidades autónomas, sino que la administración central también destina recursos a este fin, aunque en un montante mucho menor. Teniendo en cuenta este matiz, vemos que en el caso de la comunidad andaluza se destinó el 6,4% de su PIB, mientras Cataluña destina un 4,7%, la Comunidad de Madrid un 3,9% y la Comunidad Valenciana el 6,5%. Si el análisis lo hacemos respecto al gasto sanitario per cápita, vemos que en España el gasto regional medio se situó en 1.258,9 € por persona si sólo tenemos en cuenta el gasto realizado por la administración autonómica. Por su parte, en la región andaluza el gasto per cápita se situó en 1.065,0 €, siendo la comunidad autónoma que menor importe por persona destinó a este fin. Por contra, País Vasco es el que más recursos empleó con 1.594,2 €, seguido de Cantabria (1.497,4 €), Asturias (1.492,0 €), Navarra (1.437,7 €) y Extremadura (1.433,8 €). De lo anterior se puede extraer que el gasto sanitario presenta diferencias importantes entre comunidades.

|

| Gráfico 5 |

Para ver la falta de recursos públicos disponibles en la región y el menor desempeño productivo, en el gráfico 5 se observa claramente ambas cuestiones. Esto pone de manifiesto que los problemas que afectan a una comunidad autónoma pueden tener diferentes causas. En Andalucía se hace un esfuerzo mayor o similar en términos de PIB o de gasto público total que en el resto de regiones, pero el principal motivo de desviación respecto a la media nacional es el peor desempeño productivo de la región. En el caso andaluz se manifiesta claramente la necesidad de aumentar la dimensión de su economía para crear riqueza, renta y recursos públicos disponibles, que mejore la situación socio-económica, y que la aproxime a los niveles medios nacionales en muchos indicadores. Por tanto, no es tanto un problema de aumentar el gasto público, como de aumentar el tamaño de su economía para poder ampliar dicho gasto.

En el cuadro anterior se exponen los principales datos sobre gasto público regional en salud, y como se puede observar, Andalucía representa el 18% de la población española pero sólo gasta el 15,3% del total que destinan a sanidad el conjunto de comunidades autónomas, siendo su gasto per cápita el 85% de la media nacional. Si comparamos las regiones homologables en tamaño y población, se puede ver que el peso del gasto sanitario es similar al de su población en Cataluña, Comunidad de Madrid y Comunidad Valenciana. En conclusión, en España sucede algo similar a lo que sucede en la Unión Europea, el sistema sanitario andaluz es relativamente barato si lo comparamos con el resto de regiones españolas, pero esto se debe principalmente a que dispone de menos recursos públicos debido al menor tamaño de su economía, y no tanto por falta de esfuerzo presupuestario de la administración regional.

|

| Gráfico 6 |

Por último, enn el gráfico 6 se plantea un cálculo simple en el que se expone el gasto necesario a realizar en sanidad por la administración andaluza para tener un gasto per cápita similar a la media del país. Como se puede ver, para conseguir ese equilibrio hace falta incrementar en 1.626 MM€ la partida sanitaria, y de esa manera el gasto per cápita sería de 1.258,9 euros en vez de 1.065,0 euros. Por otra parte, en el segundo gráfico se calcula el PIB regional necesario para conseguir incrementar el gasto per cápita en la cantidad citada anteriormente, pero manteniendo el ratio medio nacional de gasto/PIB que en 2014 era del 5,6%. Esto contrasta con el 6,4% del PIB que necesitó la comunidad andaluza para conseguir un menor desempeño per cápita. Esta simulación no cuantifica todos los factores a tener en cuenta en un análisis de este tipo, y lo que trata básicamente es poner de manifiesto que la comunidad andaluza necesita incrementar su actividad económica, y esto es algo que sucede cada vez que se analiza cualquier comparativa socio-económica regional. Es evidente que la solución a gran parte de los problemas de financiación regional, desempleo, renta y desempeño económico debería venir del incremento del tejido económico empresarial andaluz, pero como sabemos este tipo de estrategias tienen un plazo de maduración largo, requiere de recursos comprometidos que actualmente son limitados, y sobre todo que tiene efectos colaterales que no todo el mundo comprende y está dispuesto a asumir. La cuestión principal es saber si en la actualidad, los incentivos son los correctos, y si están bien orientados, y esto es un análisis que excede el ámbito económico, y que penetra en el ámbito institucional, político e incluso cultural que sería interesante estudiar.

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

{kind=link}

.png){kind=link}