.png){kind=link}

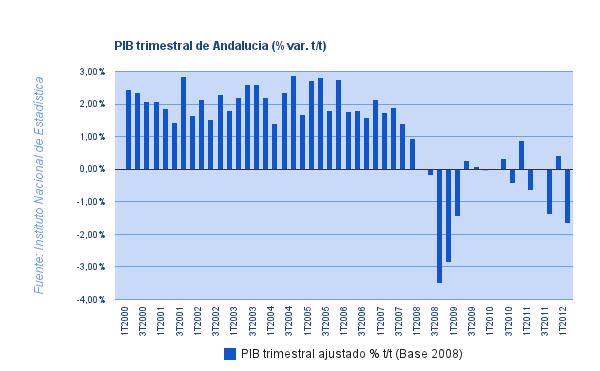

El informe de situación de Andalucía del segundo semestre del servicio de estudios del BBVA, expone las principales tendencias de la economía andaluza para los próximos meses. En concreto, prevee que el PIB andaluz termine el año en el -2,0% frente al -1,4% en España. Para el 2013, la situación tampoco mejora, y las previsiones son de -1,8% para Andalucía, y el -1,4% para el conjunto del país. Según dicho estudio, la evolución económica de las distintas regiones españolas, estarán marcadas por el diferente impacto que sobre ellas tengan el apalancamiento financiero de las familias y empresas, la tasa de paro cuyo impacto en el consumo es patente, el ajuste en el sector inmobiliario y en el mayor o menor esfuerzo en la consolidación fiscal que tengan que llevar a cabo. En el caso de la comunidad andaluza, las variables citadas tendrán un peor comportamiento que en el resto de país, debido a que la demanda interna está más deprimida, y lo seguirá siendo en el futuro inmediato, siendo el único dato positivo el comportamiento de la demanda externa, cuyo crecimiento ha logrado compensar la aportación negativa de la demanda regional antes citada. De hecho, mientras que en el segundo trimestre el producto interno de la región ha sido del -4%, la contribución del sector exterior ha sido del 2,9%. La inversión por su parte sigue siendo la partida de la demanda con peor comportamiento, muy perjudicada por las expectativas tan adversas existente.

Hemos de tener en cuenta que los principales receptores de nuestros productos en el exterior están en Europa, y las previsiones para el futuro inmediato no son muy positivos. La crisis de la deuda periférica y las consiguientes tensiones financieras perjudican unas economías que ya están en recesión. El lento desarrollo institucional y el insuficiente compromiso de los países europeos en la construcción de un modelo fiscal y monetario eficaz y sólido, hacen que se contagien países que hasta ahora mostraban buen comportamiento económico como Alemania. El BCE aunque tiene una clara política monetaria expansiva, no está actuando con la contundencia de la que es capaz, en gran parte por la desconfianza hacia el cumplimiento de los compromisos adquiridos por los países necesitados de ayuda, y por el encaje político en unas instituciones europeas que no se habían visto tan desbordadas anteriormente, y cuyo aparato institucional y los recelos entre los socios están siendo muy negativos.

Para España, la situación no es mejor. Las variables citadas anteriormente tampoco se proyectan especialmente buenas para el conjunto del país, y parte de la solución sigue estando en la demanda externa de bienes y servicios. El turismo ha tenido una evolución óptima durante este año, con una excelente campaña veraniega. En el informe se pone de manifiesto que las comunidades que tienen un mayor grado de apertura al exterior y un potente sector turístico están registrando un mejor comportamiento en su PIB. Andalucía se encuentra por debajo de la media española en lo que respecta al binomio grado de apertura al exterior en 2011-caída acumulada del PIB durante 2012 y 2013, aún teniendo una industria turística importante, que alivia la situación en gran medida. En otros aspectos también presenta una peor coyuntura respecto al resto de comunidades; así sucede con la reducción de déficit público, el cuál se ha situado en el segundo trimestre del año en el 1,27% del PIB mientras la media de CCAA se sitúa en el 0,77%. Teniendo en cuenta el objetivo de déficit para este año que es del 1,5%, las perspectivas son de un mayor esfuerzo fiscal para conseguir dicho nivel. El estudio también pone de manifiesto la peor situación de la comunidad andaluza en cuanto a Tasa de Temporalidad/Tasa de paro se refiere. Si tenemos en cuenta ambos parámetros a la vez es la comunidad que se encuentra en peor estado, siendo ambos marcadores próximos al 35%, un nivel poco esperanzador en cuanto a vislumbrar una salida ordenada hacia el crecimiento económico.

Por último, el estudio presenta un cuadro sobre los indicadores de riesgo de las economías regionales, teniendo en cuenta varios parámetros como el apalancamiento del sector privado, la tasa de desempleo, la deuda autonómica sobre PIB, el PIB per cápita, la apertura comercial, etc. En él podemos que el indicador de la comunidad es del 2,1, sólo superado por Baleares y Extremadura. Donde presenta peor resultado es en la tasa de desempleo, el índice de libertad económica y en infraestructuras/PET. Además también presenta un interesante estudio sobre el desempeño educativo de las comunidades autónomas, y tampoco destaca de entre las mejores.

Por último, el estudio presenta un cuadro sobre los indicadores de riesgo de las economías regionales, teniendo en cuenta varios parámetros como el apalancamiento del sector privado, la tasa de desempleo, la deuda autonómica sobre PIB, el PIB per cápita, la apertura comercial, etc. En él podemos que el indicador de la comunidad es del 2,1, sólo superado por Baleares y Extremadura. Donde presenta peor resultado es en la tasa de desempleo, el índice de libertad económica y en infraestructuras/PET. Además también presenta un interesante estudio sobre el desempeño educativo de las comunidades autónomas, y tampoco destaca de entre las mejores.