|

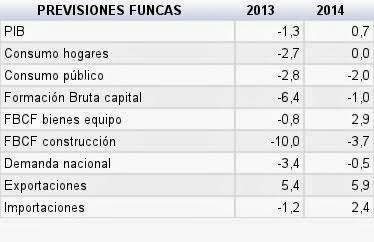

| Fuente: Panel FUNCAS (septiembre 2013) |

En conclusión, el consenso de analistas apuesta por una mejora de los indicadores de coyuntura para el próximo año, aunque existen muchos elementos que incorporan incertidumbre a la recuperación. Uno de ellos es el consumo privado, que tiene en contra el proceso de desapalancamiento en el que se encuentra y la falta de crédito, además de la moderación salarial y la poca capacidad de creación de empleo de la economía española. Las administraciones públicas tampoco disponen de herramientas para estimular el crecimiento, toda vez que la consolidación fiscal y un nivel de deuda pública próximo al 100% del PIB en 2014 limitan su capacidad financiera e inversora. El sector exterior también presenta riesgos ha tener presentes: la continuidad de la recuperación europea y el panorama político en países como Portugal, Grecia o Italia, y el conflicto sirio y su repercusión en los precios del petróleo también estarán presente en lo que queda de año y en el próximo.