La Autoridad Independiente de Responsabilidad Fiscal (AIREF) publicó a finales de julio un informe¹ en el que avala el escenario macroeconómico que presenta el gobierno para los PGC 2016, y por tanto da como buenas las previsiones que incorpora. Uno de los aportes más interesantes son los datos y cálculos que realizan para comprobar si dicho escenario es factible. Dentro de los cálculos que ponen a disposición del público, hacen una simulación sobre el comportamiento del consumo privado, las exportaciones, la FBCF en construcción, en bienes de equipo y por último las importaciones. En el gráfico de arriba se ha representado la pauta que ha seguido la construcción desde 2001, y la previsión para el presente ejercicio y el próximo. Además se expone el escenario central y los márgenes posibles.

El hecho de tomar la construcción como objetivo de esta entrada, es porque la construcción ha sido el gran potenciador del empleo en la fase previa a la crisis, y por tanto es probable que vuelva a tener un papel importante en la recuperación de este. Por desgracia solo se han puesto en marcha dos reformas estructurales económicas importantes: la laboral y la financiera, pero no se conoce el modelo económico que queremos tener en el futuro para revertir las peores consecuencias de las reformas citadas. Las exportaciones han crecido y parece que se consolidan, y el saldo exterior ha mejorado significativamente, pero a falta de un prototipo de modelo económico que sea capaz de estabilizar el empleo en el ciclo económico, mucho hay que temer que el crecimiento dependerá de componentes volátiles e inestables, como pueden ser el crédito y la construcción en un entorno de liquidez excesiva.

El hecho de tomar la construcción como objetivo de esta entrada, es porque la construcción ha sido el gran potenciador del empleo en la fase previa a la crisis, y por tanto es probable que vuelva a tener un papel importante en la recuperación de este. Por desgracia solo se han puesto en marcha dos reformas estructurales económicas importantes: la laboral y la financiera, pero no se conoce el modelo económico que queremos tener en el futuro para revertir las peores consecuencias de las reformas citadas. Las exportaciones han crecido y parece que se consolidan, y el saldo exterior ha mejorado significativamente, pero a falta de un prototipo de modelo económico que sea capaz de estabilizar el empleo en el ciclo económico, mucho hay que temer que el crecimiento dependerá de componentes volátiles e inestables, como pueden ser el crédito y la construcción en un entorno de liquidez excesiva.

Para ver el impacto que la construcción tiene sobre el empleo, se puede comprobar en el gráfico anterior como existe una fuerte correlación negativa entre la fase expansiva de la construcción y el descenso importante de la tasa de desempleo. Este sector económico no sólo tira de empleo directo para la construcción de obra civil y residencial, sino que tiene una gran capacidad de tracción sobre el resto de sectores económicos y sobre de la inversión en general.

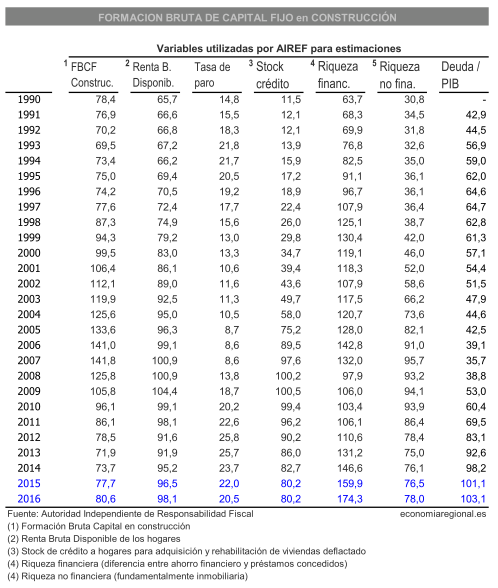

Para hacer las proyecciones sobre la FBCF en construcción, la AIREF utiliza un modelo que incorpora algunas variables generales y otras específicas del sector. Aparte de las que se exponen en el cuadro de arriba, utilizan la deuda pública sobre PIB y el precio del metro cuadrado de vivienda libre deflactado. El resultado gráfico de todas las variables utilizadas en el modelo se refleja en el gráfico siguiente:

En el gráfico anterior se puede ver el comportamiento de las variables explicativas del modelo durante los últimos veinticinco años, proporcionando una perspectiva del impacto que los principales hechos económicos acontecidos han tenido sobre el país. Se pueden ver correlaciones más o menos explícitas, aunque es más difícil concretar causalidades que nos aporte soluciones para el futuro.

Para hacer las proyecciones sobre la FBCF en construcción, la AIREF utiliza un modelo que incorpora algunas variables generales y otras específicas del sector. Aparte de las que se exponen en el cuadro de arriba, utilizan la deuda pública sobre PIB y el precio del metro cuadrado de vivienda libre deflactado. El resultado gráfico de todas las variables utilizadas en el modelo se refleja en el gráfico siguiente:

En el gráfico anterior se puede ver el comportamiento de las variables explicativas del modelo durante los últimos veinticinco años, proporcionando una perspectiva del impacto que los principales hechos económicos acontecidos han tenido sobre el país. Se pueden ver correlaciones más o menos explícitas, aunque es más difícil concretar causalidades que nos aporte soluciones para el futuro.

En este último gráfico se expone las variables de riqueza y crédito a los hogares para adquisición y rehabilitación de viviendas. Como se puede ver, el componente más aleatorio dentro del contexto de la actividad constructora parece ser la riqueza financiera, que está formada por los activos financieros (depósitos, acciones, fondos de inversión, etc) menos los créditos pendientes. Tuvo un crecimiento importante durante toda la década de los noventa hasta la entrada en el euro, y a partir de ahí permaneció más o menos estable hasta la llegada de la crisis, que al tener un origen financiero provocó un descenso brusco en las valoraciones de los activos financieros. Ha partir de 2012 ha comenzado a recuperarse rápidamente.

Por su parte, la riqueza no financiera permaneció relativamente estable durante la década de los noventa, y es a partir de la entrada en el euro y la abundante liquidez en el sistema financiero español cuando comienza a crecer significativamente. La crisis rompe la tendencia, y es a partir de 2010 cuando se intensifica la recesión y cuando comienza un descenso de precios en los activos inmobiliarios, que no se corresponde para nada con el enorme impacto social negativo en que se ha manifestado. En este gráfico se refleja claramente el ciclo financiero que es diferente al ciclo económico, y sobre todo que tiene un onda más pausada que se forma durante periodos de tiempo mucho mayores.

Por su parte, la riqueza no financiera permaneció relativamente estable durante la década de los noventa, y es a partir de la entrada en el euro y la abundante liquidez en el sistema financiero español cuando comienza a crecer significativamente. La crisis rompe la tendencia, y es a partir de 2010 cuando se intensifica la recesión y cuando comienza un descenso de precios en los activos inmobiliarios, que no se corresponde para nada con el enorme impacto social negativo en que se ha manifestado. En este gráfico se refleja claramente el ciclo financiero que es diferente al ciclo económico, y sobre todo que tiene un onda más pausada que se forma durante periodos de tiempo mucho mayores.

En conclusión, los datos que aporta la AIREF son de gran utilidad en tanto que nos proporciona unos recursos estadísticos abundantes, aparte de darnos unas proyecciones razonables sobre el comportamiento económico esperado para este ejercicio y el que viene. Otro tema sugerente del informe es que toma las estimaciones económicas que realiza el gobierno, las que realizan organismos internacionales y servicios de estudios privados, y las confronta con los datos reales obtenidos posteriormente para analizar el sesgo histórico que puedan incorporar las proyecciones del gobierno, y ver si estas diferencias se repiten sistemáticamente y si son significativas. Se trata pues de saber si el gobierno "miente" deliberadamente cuando realiza las proyecciones económicas en los PGE para presentar un escenario que les proporcione una ventaja electoral. Esto daría sin duda para otra interesante entrada.