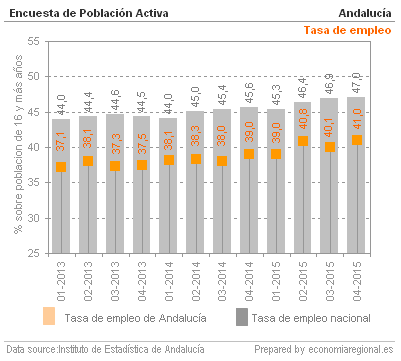

La empleabilidad también ha mejorado durante el ejercicio pasado, cerrando en el 41,0% de la población de 16 años y más. El número de ocupados cierra el ejercicio 2015 en 2.819.400 personas según la EPA, lo que ha supuesto un crecimiento del +5,1% respecto al cierre del ejercicio 2014, siendo la creación de empleo en términos absolutos de 137.600 personas más trabajando. En concreto esta mejora se ha reflejado en el incremento de dos puntos en el nivel de empleo en el cuarto trimestre de 2015, respecto al 39,0% registrado al cierre del 2014, y casi cuatro puntos respecto a mismo trimestre de 2013. A nivel nacional la tasa de empleo ha sido del 47,0% lo que ha supuesto una diferencia respecto a la regional de 6 puntos, siendo la mejora respecto al mismo trimestre del año anterior de 1,4 puntos, lo que supone que el cierre de 2015 ha presentando una mejora relativa de las tasas de empleo y de paro de la comunidad andaluza respecto a la del conjunto de España.

La empleabilidad también ha mejorado durante el ejercicio pasado, cerrando en el 41,0% de la población de 16 años y más. El número de ocupados cierra el ejercicio 2015 en 2.819.400 personas según la EPA, lo que ha supuesto un crecimiento del +5,1% respecto al cierre del ejercicio 2014, siendo la creación de empleo en términos absolutos de 137.600 personas más trabajando. En concreto esta mejora se ha reflejado en el incremento de dos puntos en el nivel de empleo en el cuarto trimestre de 2015, respecto al 39,0% registrado al cierre del 2014, y casi cuatro puntos respecto a mismo trimestre de 2013. A nivel nacional la tasa de empleo ha sido del 47,0% lo que ha supuesto una diferencia respecto a la regional de 6 puntos, siendo la mejora respecto al mismo trimestre del año anterior de 1,4 puntos, lo que supone que el cierre de 2015 ha presentando una mejora relativa de las tasas de empleo y de paro de la comunidad andaluza respecto a la del conjunto de España.

| Los beneficiarios de prestaciones por desempleo durante la crisis |

La crisis ha puesto a prueba el sistema de protección social de los países que como España la han sufrido intensamente. Es evidente que el sistema no estaba preparado para una recesión tan fuerte como la vivida, y que incluso habría sido más dramática si no se hubiese puesto en marcha una expansión fiscal sin precedentes que ha supuesto multiplicar por tres la deuda pública durante dicho periodo. Hay que tener en cuenta que ningún modelo de protección social está preparado para un crecimiento del desempleo tan rápido como el vivido, que ha dejado sin ingresos laborales a una parte significativa de la población. En parte, debido al modelo productivo que concentró los recursos disponible hacia sectores intensivos en mano de obra, pero con baja productividad e imposible de reorientar su producción hacia el exterior. En el gráfico adjunto se puede ver la evolución de las prestaciones por desempleo desde 2005 en Andalucía. Las prestaciones contributivas fueron las que crecieron rápidamente al comienzo de la crisis, en gran medida porque los trabajadores habían cotizado en el seguro de desempleo, y por tanto tenían derecho al percibirlo cuando fueron despedidos. También se puede ver como a partir de 2012 comienza un descenso importante de este tipo de beneficiarios, pero no porque hubiesen encontrado empleo y por tanto dejan de percibir la prestación, sino porque han agotado el plazo máximo y no encontraron otro empleo.

Mientras que la prestación contributiva perdía peso en el total de beneficiarios de prestaciones por desempleo, el subsidio comenzaba a ganar peso, hasta el punto de triplicarse en dos años, y mantenerse así hasta la incipiente recuperación percibida a partir de 2014. En el gráfico se puede observar como el subsidio ha sido una pequeña tabla de salvación para muchos hogares en Andalucía, ya que sin esta prestación el daño social ocasionado por la crisis habría sido bastante peor. A raíz de toda esta problemática generada durante estos años, han salido a la opinión pública diversos ideas o soluciones para intentar mejorar el sistema de protección social de sus ciudadanos. Como siempre que se analiza algo en caliente, las propuestas aunque sean interesantes, justas e incluso razonables, sólo deberían ser aplicables en una situación excepcional. Pero no tiene sentido aplicar medidas excepcionales una vez normalizada la situación, y por tanto no parece razonable construir un nuevo sistema de protección laboral y social pensado para una situación de excepcionalidad como la vivida. La solución en todo caso es evitar que se produzcan estas circunstancias en el futuro, y para ello hace falta una estructura productiva con características diferentes a las que existían en la década pasada.

El origen principal de la pobreza relativa en Andalucía durante la crisis ha sido la pobreza laboral, es decir, la falta de empleo y oportunidades laborales en la región. Este desempleo crónico amplificado por el pinchazo de la burbuja inmobiliaria y financiera, y la falta de recursos para atender una situación excepcional es lo que ha llevado a la sociedad andaluza hacia el límite. Ahora bien, sabiendo el guión de lo acontecido, lo que habría que proponer es el modelo productivo post-crisis para evitar en lo sucesivo que este tipo de situación difíciles en produzcan en el futuro. Por tanto aunque el sistema de protección laboral debe estar pensado para mitigar los schock económicos imprevistos y exógenos, antes debemos evitar episodios intensos de desempleo provocados por errores en la orientación económica de los recursos de la región.

Por último destacar el comportamiento de las prestaciones del subsidio eventual agrario que ha reducido en un tercio el número de beneficiarios en Andalucía desde 2005. Esta prestación que sólo reciben los trabajadores eventuales agrarios andaluces y extremeños es fuente de controversia política, aunque hay que matizar que en enero de este año sólo ha supuesto el 11,8% del total de prestaciones (44,3 millones de euros), y el 2,5% del total de prestaciones a nivel nacional. El endurecimiento de las condiciones para acceder a este tipo de prestaciones, y el paso de trabajadores eventuales a la situación de jubilación están en el origen de la importante reducción de beneficiarios de esta prestación.

|